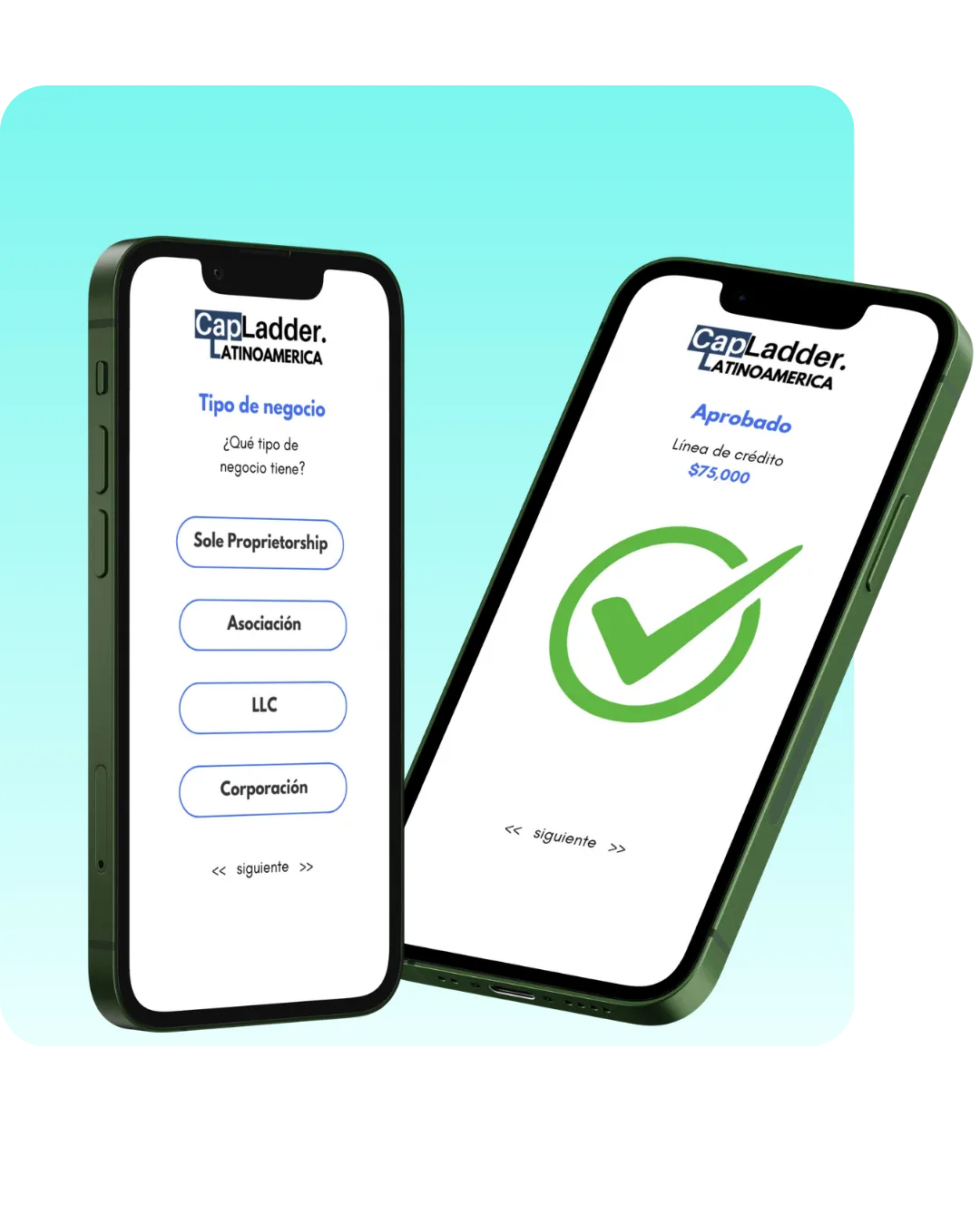

Acceso a Cápital

Creemos que el acceso al capital debería estar disponible para TODOS los negocios.

Haz clic y descubre las opciones que pueden impulsar tu crecimiento.

LÍNEA DE CRÉDITO EMPRESARIAL | FINANCIAMIENTO EMPRESARIAL

Línea de Crédito Empresarial

Lo que necesitas saber:

Retira fondos cuando los necesites.

Solo paga intereses por los fondos que uses.

Evita penalizaciones por pago anticipado.

No se requieren aprobaciones futuras una vez activo.

Todo propietario de una pequeña empresa se enfrenta a situaciones en las que necesita acceso rápido a capital adicional. Tradicionalmente, una de las opciones más populares para cubrir las necesidades diarias de flujo de efectivo ha sido una línea de crédito empresarial.

LÍNEA DE CRÉDITO EMPRESARIAL | FINANCIAMIENTO EMPRESARIAL

Línea de Crédito Empresarial

Lo que necesitas saber:

Retira fondos cuando los necesites.

Solo paga intereses por los fondos que uses.

Evita penalizaciones por pago anticipado.

No se requieren aprobaciones futuras una vez activo.

Todo propietario de una pequeña empresa se enfrenta a situaciones en las que necesita acceso rápido a capital adicional. Tradicionalmente, una de las opciones más populares para cubrir las necesidades diarias de flujo de efectivo ha sido una línea de crédito empresarial.

¿Qué es una Línea de Crédito Empresarial?

Una línea de crédito empresarial es un préstamo revolvente que brinda a los propietarios de negocios acceso a una cantidad fija de dinero, la cual pueden utilizar día a día según sus necesidades de efectivo. Las líneas de crédito (LOC) están diseñadas específicamente para ayudar a las empresas a financiar necesidades de capital de trabajo a corto plaz.

¿Cómo funciona una línea de crédito?

Cuando abre una línea de crédito, obtiene acceso a una cantidad determinada de fondos para utilizar según sea necesario. A continuación, recibe una factura mensual que refleja la cantidad de crédito que ha utilizado, junto con los intereses correspondientes. Su pago se basa en los intereses reales acumulados sobre estos fondos mientras los utiliza.

Una vez que se devuelven los fondos, esa cantidad vuelve a estar disponible cuando la necesite. Solo se le cobran intereses sobre la cantidad del préstamo que realmente utiliza. Las tasas y los límites de las líneas de crédito las establecen los prestamistas y se basan en su grado de riesgo, su garantía y cualquier requisito de servicio.

Su grado de riesgo se evalúa en función de factores como el éxito financiero de su negocio, la situación general de su sector empresarial, sus calificaciones crediticias empresariales y personales, y si tiene o no una garantía.

La mayoría de los prestamistas cobran una cuota anual por la línea de crédito, además de los intereses. Si va a necesitar un número significativo de adelantos y reembolsos del préstamo, es posible que se apliquen comisiones por transacción.

Las LOC más pequeñas (menos de 100 000 dólares) pueden funcionar como una cuenta de tarjeta de crédito, con adelantos realizados mediante el uso de una tarjeta de crédito o la emisión de cheques para la cuenta. El acceso a los fondos también puede depositarse directamente en la cuenta del prestatario a través de un depósito ACH.

¿Es una línea de crédito empresarial adecuada para mi negocio?

Una línea de crédito comercial puede ayudar a su pequeña empresa en momentos de necesidad, pero hay algunos factores que debe considerar y que podrían afectar negativamente a su negocio.

Ventajas: Una línea de crédito para pequeñas empresas puede ofrecer un alivio casi inmediato del flujo de caja de su pequeña empresa, resolviendo una variedad de necesidades, incluyendo la cobertura de los gastos operativos durante un período de ralentización, ayudando a su empresa a crecer en momentos de expansión o invirtiendo en nuevos suministros o equipos.

Las tasas de interés para solicitar una línea de crédito para pequeñas empresas pueden ser más bajas que las de las tarjetas de crédito, y las condiciones de pago pueden ser flexibles, lo que permite a su pequeña empresa acceder a los fondos de la línea de crédito cuando los necesite.

Desventajas: Al igual que con cualquier financiación, una línea de crédito para pequeñas empresas puede suponer un reto para su negocio y su crédito. El incumplimiento de los pagos de su línea de crédito para pequeñas empresas puede afectar negativamente a su negocio e incluso a su crédito personal, y dificultar la aprobación de préstamos en el futuro.

¿Calificará mi negocio para una línea de crédito?

Si tienes un negocio nuevo sin un perfil crediticio empresarial consolidado o tienes una calificación crediticia personal baja, los prestamistas tradicionales suelen ser reacios a ofrecerte una línea de crédito. La mayoría de los prestamistas prefieren ofrecer una línea de crédito a empresas consolidadas con un historial y unos ingresos que respalden la financiación más flexible que ofrece la línea de crédito empresarial.

Préstamo empresarial a plazo vs. línea de crédito empresarial

Un préstamo a plazo implica una cantidad fija de fondos prestados y reembolsados durante un período de tiempo determinado. El propietario de la empresa recibe el importe del préstamo a plazo en un solo pago. El préstamo a plazo se reembolsa según un calendario de pagos preestablecido que permanece constante hasta que se haya reembolsado el préstamo.

Los fondos de un préstamo a plazo suelen destinarse a la compra de un activo específico, como un edificio, un vehículo u otro equipo que sea valioso para la empresa.

Una línea de crédito empresarial es más flexible. Con una línea de crédito, las empresas disponen de un límite de crédito que pueden utilizar cuando lo necesiten y son libres de gastar los fondos en los gastos que elijan.

A continuación, las empresas realizan pagos periódicos que varían en función del saldo actual de la línea de crédito, como una tarjeta de crédito personal.

Mientras que los préstamos a plazo fijo son adecuados para pagar activos a largo plazo que se utilizarán durante muchos años, las líneas de crédito son más adecuadas para fines operativos a corto plazo y para actividades que generan ingresos más inmediatos, ya que el propietario de la empresa puede acceder a los fondos cuando los necesita.

Todo lo que necesitas para calificar

FICO 580+

6+ meses operando

$10k+ mensuales

3 últimos estados de cuenta

Impulsa tu negocio hacia el éxito financiero.

Qué es una Línea de Crédito Empresarial?

A business line of credit (or “LOC”) is a revolving loan that gives business owners access to a fixed amount of money, which they can use day-to-day according to their need for cash.LOCs are specifically designed to help businesses finance short-term working capital needs, such as:Purchasing inventory or repairing equipmentFinancing marketing campaignsMaking payroll

¿Cómo funciona una línea de crédito?

When you open a line of credit, you’ll receive access to a stated amount of funds to use as needed. You then receive a monthly invoice reflecting the amount of credit you’ve used, along with any interest charges. Your payment is based on the actual interest accrued on these funds while you use them.

Once the funds are repaid, that amount is available when you need it. You’re only charged interest on the amount of the loan you actually use. LOC rates and limits are set by lenders and based on your risk grade, your collateral, and any servicing requirements.

Your risk grade is judged on factors like the financial success of your business, the state of your business sector in general, your business and personal credit scores, and whether or not you have collateral.

Most lenders will charge an annual fee for the LOC, in addition to interest charges. If you’re going to need a significant number of loan advances and repayments, transaction fees might apply.

Smaller LOCs (under $100,000) can operate as credit card account, with advances made by using a credit card or writing checks issued for the account. Accessing the funds can also be deposited directly in the borrower's account via an ACH deposit.

¿Es una línea de crédito empresarial adecuada para mi negocio?

A business line of credit can help your small business in a time of need, but there are some factors to consider that can potentially negatively impact your business.

Advantages: A small business line of credit can offer near-immediate relief of a cash flow for your small business, solving for a variety of needs, including covering operating expenses through a slow period, helping your business to scale in a time of growth, or investing in new supplies or equipment.

The rates for borrowing a small business line of credit may be lower than charging expenses to a credit card, and the repayment terms can be flexible, allowing your small business to access the small business line of credit funds as you need them.

Disadvantages: Like with any financing, a small business line of credit can post challenges for your business and credit Defaulting on your small business line of credit can negatively impact your business and even personal credit, and make it harder for you to get approved for loans in the future.

¿Calificará mi negocio para una línea de crédito?

If you have a new business without an established business credit profile or have a low personal credit score, traditional lenders will typically be reluctant to offer you a line of credit.Most lenders prefer to offer a LOC to established companies with a track record and revenues to support the more flexible financing provided by the business line of credit.

Préstamo empresarial a plazo vs. línea de crédito empresarial

Un financiamiento a plazo implica un monto fijo de dinero prestado que se devuelve en un período de tiempo determinado. El propietario del negocio recibe los fondos del financiamiento en un solo desembolso. El financiamiento a plazo se paga mediante un calendario de pagos preacordado, que permanece constante hasta que el crédito haya sido totalmente reembolsado.

Los fondos de un financiamiento a plazo generalmente se utilizan para adquirir un activo específico, como un edificio, un vehículo u otro equipo valioso para la empresa.

Por otro lado, una línea de crédito empresarial es más flexible. Con una línea de crédito, las empresas tienen un límite de crédito al que pueden acceder cuando lo necesiten, y pueden utilizar los fondos para los gastos que elijan.

Las empresas realizan pagos regulares que varían según el saldo actual de la línea de crédito, similar a una tarjeta de crédito personal.

Mientras que los financiamientos a plazo son ideales para adquirir activos a largo plazo que se usarán durante varios años, las líneas de crédito son mejores para necesidades operativas a corto plazo y actividades que generen ingresos de manera inmediata, ya que el propietario puede acceder a los fondos según los necesite

Requisitos Mínimos de Calificación

FICO +580

+6 meses activos en el negocio

Ingresos mensuales. comerciales de $10k+

3 últimos estados de cuenta del negocio

Impulsa tu negocio hacia el éxito financiero.

FINANCIAMIENTO MEDIANTE FACTURAS | FINANCIAMIENTO EMPRESARIAL

Financiamiento mediante Facturas

Lo que necesitas saber:

Vende tus cuentas por cobrar con descuento y obtén liquidez inmediata.

Existen dos tipos de factoraje: con recurso y sin recurso.

El factor cobra la factura directamente del cliente.

Convierte facturas atrasadas en pagos con factoraje.

A nadie le gusta esperar por su dinero, pero algunos propietarios de negocios dependen de un cliente o contrato. Ahí es donde entra el factoraje de facturas. Nosotros compraremos tus facturas para que puedas volver a dirigir tu negocio con tu cuenta bancaria llena.

Financiamiento mediante Facturas

Lo que necesitas saber:

Vende tus cuentas por cobrar con descuento y obtén liquidez inmediata.

Existen dos tipos de factoraje: con recurso y sin recurso.

El factor cobra la factura directamente del cliente.

Convierte facturas atrasadas en pagos con factoraje.

A nadie le gusta esperar por su dinero, pero algunos propietarios de negocios dependen de un cliente o contrato. Ahí es donde entra el factoraje de facturas. Nosotros compraremos tus facturas para que puedas volver a dirigir tu negocio con tu cuenta bancaria llena.

¿Qué es el factoraje de facturas?

El factoraje de facturas no es técnicamente un préstamo y, en ocasiones, se conoce como «lockbox» en los bancos que ofrecen este servicio. Es el método de financiamiento preferido en la industria textil y puede ser útil para cualquier empresa que no tenga otros activos que ofrecer como garantía y necesite capital rápidamente.

Un «factor» es un tercero que compra parte o la totalidad de las cuentas por cobrar de una empresa a cambio de un porcentaje de la factura. El «factor» pasa a ser propietario de las facturas pendientes y las cobra a los clientes. El factor obtiene un beneficio de la diferencia entre la tasa de descuento negociada para comprar las cuentas por cobrar y el importe total de la factura cobrada al cliente.

¿Cómo funciona el factoraje de facturas?

El factoraje de facturas no es técnicamente un préstamo para pequeñas empresas. En cambio, usted vende sus facturas pendientes a un tercero, generalmente una empresa de factoraje, con un descuento. A cambio, la empresa de factoraje le adelanta un porcentaje del monto de su factura, posiblemente hasta el 90 %. La empresa asume la responsabilidad de cobrar el reembolso total de su factura y, una vez que recibe ese pago, le envía la diferencia, menos las comisiones acordadas.

Las líneas de crédito más pequeñas (menos de 100 000 dólares) pueden funcionar como una cuenta de tarjeta de crédito, con anticipos realizados mediante el uso de una tarjeta de crédito o la emisión de cheques para la cuenta. El acceso a los fondos también puede depositarse directamente en la cuenta del prestatario a través de un depósito ACH.

¿Por qué tantos empresarios eligen el factoraje de facturas?

El factoraje de facturas se ha vuelto popular entre los propietarios de negocios, y en particular entre las pequeñas y medianas empresas, ya que les permite acceder rápidamente a efectivo. El factoraje de facturas, o factoraje de cuentas por cobrar, permite a las empresas acceder a capital contra las cuentas por cobrar sin tener que esperar a que los clientes paguen.

En los casos en que una empresa, incluida una marca más pequeña o que no lleva mucho tiempo en el mercado, puede estar creciendo rápidamente y necesita capital para garantizar un proceso fluido, el factoraje de facturas puede ser la mejor solución.

¿Es el factoraje de facturas adecuado para mi negocio?

El factoraje de facturas es una opción válida para empresas de muchos sectores. Se utiliza a menudo en el sector manufacturero debido al ciclo tradicionalmente largo de producción de bienes de consumo que se distribuyen a través de múltiples canales antes de llegar finalmente a los consumidores. También se utiliza en muchos otros sectores que implican ventas entre empresas.

Ventajas del factoraje de facturas

El factoraje puede ser una buena opción para las pequeñas empresas que buscan acceder rápidamente a capital sin endeudarse, renunciar a capital social o gravar activos de capital.

Los factores proporcionan capital de trabajo inmediato para que su empresa pueda seguir produciendo y enviando sin interrupciones, al tiempo que ofrece a los clientes condiciones de pago aceptables.

Desventajas del factoraje de facturas

El factoraje puede resultar caro en comparación con el costo de las líneas de crédito tradicionales, aunque es menos costoso que perder ventas o dejar que el crecimiento desborde el negocio.

El propietario de la empresa debe estar dispuesto a permitir que el factor cobre la factura directamente al cliente.

¿Cómo calificar para financiamiento mediante factoraje de facturas?

Deberás completar una solicitud y proporcionar información sobre tu negocio y tus finanzas. Lo más importante es que las empresas de factoraje de facturas que consideren prestarte dinero evaluarán a tus clientes.

Dado que el factoraje de facturas es, esencialmente, un adelanto de efectivo contra cuentas por cobrar, la fiabilidad de tus clientes para pagar las facturas pendientes que hayas emitido será clave para determinar si puedes calificar para un préstamo de factoraje.

Si tus clientes tienen un historial, por ejemplo, de no pagar sus facturas o están en riesgo de quiebra, un prestamista de factoraje, o factor, podría no querer asumir ese riesgo al prestarte dinero.

Requisitos Mínimos de Calificación

FICO +580

+6 meses activos en el negocio

Ingresos mensuales. comerciales de $10k+

3 últimos estados de cuenta del negocio

Impulsa tu negocio hacia el éxito financiero.

¿Qué es el factoraje de facturas?

Invoice Factoring is technically not a loan and is sometimes referred to as a “lockbox” at banks that offer the service. It’s the preferred method of financing in the textile industry and can be useful for any businesses that don’t have other assets to offer as collateral and need capital quickly.

A “factor” is a third party that purchases part or all of a company’s accounts receivables in exchange for a percentage of the invoice. The “factor” then owns the outstanding invoices and collects them from the customers. The factor earns a profit from the difference between the discounted rate negotiated to buy the account receivables, and the full invoice amount collected from the customer.

¿Cómo funciona el factoraje de facturas?

Invoice factoring isn’t technically a small-business loan. Instead, you’re selling your outstanding invoices to a third party, usually a factoring company, at a discount.In exchange, the factoring company advances you a percentage of your invoice amount, possibly up to 90%. The company assumes responsibility for collecting full repayment on your invoice and once it receives that payment, it sends you the difference, minus the agreed-upon fees.

Smaller LOCs (under $100,000) can operate as credit card account, with advances made by using a credit card or writing checks issued for the account. Accessing the funds can also be deposited directly in the borrower's account via an ACH deposit.

¿Por qué tantos empresarios eligen el factoraje de facturas?

Invoice factoring has become popular among business owners, and particularly small and medium-sized brands, because the invoice factoring option enables them to access cash quickly. Invoice factoring, or receivables factoring, allows companies to access capital against receivables owed without having to wait for clients to pay.

In instances when a company, including a smaller brand or one that hasn’t been in business for very long, may be growing quickly and need capital to ensure a smooth process, invoice factoring can be the best solution.

¿Es el factoraje de facturas adecuado para mi negocio?

Invoice Factoring is a valid option for businesses in many industries. It’s often used in the manufacturing sector because of the traditionally long cycle for producing consumer goods that are distributed through multiple channels before ultimately reaching consumers. It’s also used in many other industries involving business-to-business sales.

Pros of Invoice Factoring

Factoring can be a good option for small businesses looking for quick access to capital without going into debt, giving up equity, or encumbering capital assets.

Factors provide immediate working capital so your company can continue to produce and ship without interruption while giving clients acceptable terms to pay.

Cons of Invoice Factoring

Factoring can be expensive when compared to the cost of traditional lines of credit—though it is less costly than missing sales or letting growth overwhelm the business.

The business owner must be willing to allow the factor to collect the invoice directly from the customer.

¿Cómo calificar para financiamiento mediante factoraje de facturas?

Deberás completar una solicitud y proporcionar información sobre tu negocio y tus finanzas. Lo más importante es que las empresas de factoraje de facturas que consideren prestarte dinero evaluarán a tus clientes.

Dado que el factoraje de facturas es, esencialmente, un adelanto de efectivo contra cuentas por cobrar, la fiabilidad de tus clientes para pagar las facturas pendientes que hayas emitido será clave para determinar si puedes calificar para un préstamo de factoraje.

Si tus clientes tienen un historial, por ejemplo, de no pagar sus facturas o están en riesgo de quiebra, un prestamista de factoraje, o factor, podría no querer asumir ese riesgo al prestarte dinero.

Requisitos Mínimos de Calificación

FICO +580

+6 meses activos en el negocio

Ingresos mensuales. comerciales de $10k+

3 últimos estados de cuenta del negocio

Impulsa tu negocio hacia el éxito financiero.

FINANCIAMIENTO A PLAZO | FINANCIAMIENTO EMPRESARIAL

FINANCIAMIENTO A PLAZOS

Lo que necesitas saber:

El Financiamiento a Plazo te ofrecen pagos mensuales fijos y predecibles.

Respaldados por garantías que brindan seguridad tanto a tu negocio como a la entidad financiera.

Con tasas de interés fijas o variables.

Posibilidad de acceder a ellos a través de bancos o prestamistas privados.

Son una excelente opción para financiar el crecimiento sostenido de tu Empresa.

FINANCIAMIENTO A PLAZOS

Lo que necesitas saber:

El Financiamiento a Plazo te ofrecen pagos mensuales fijos y predecibles.

Respaldados por garantías que brindan seguridad tanto a tu negocio como a la entidad financiera.

Con tasas de interés fijas o variables.

Posibilidad de acceder a ellos a través de bancos o prestamistas privados.

¿Qué es un financiamiento a plazo?

Los préstamos a plazo son fuentes de financiamiento para empresas que, al igual que los préstamos o líneas de crédito más tradicionales, se devuelven en cuotas mensuales durante un período de tiempo determinado.

A diferencia de los préstamos más tradicionales, los préstamos comerciales a plazo se utilizan con mayor frecuencia para cubrir compras importantes, como equipos, para una empresa.

Si el propietario de la empresa necesita realizar una compra importante y no dispone del capital necesario para cubrirla por adelantado, o si prefiere no reducir su flujo de caja o sus activos líquidos, los préstamos a plazo fijo ofrecen una buena alternativa. Con un préstamo a plazo fijo, los propietarios de empresas pueden pedir prestada una suma global y obtener el dinero por adelantado, al tiempo que acuerdan un calendario y unas condiciones de reembolso, que pueden incluir un pago inicial, intereses, comisiones u otras condiciones.

¿Cómo funcionan los pagos de un financiamiento a plazo?

Los pagos de los préstamos a plazo combinan una amortización de la deuda. Esto significa que cada pago que usted realiza cubre los intereses acumulados del préstamo y también una parte del saldo del mismo. Los préstamos a plazo suelen conllevar comisiones que se establecen cuando se contrata el préstamo. Estas comisiones pueden pagarse por adelantado o añadirse al saldo del préstamo.

Asegúrese de preguntar a su prestamista sobre esto durante el proceso de solicitud. Además, los préstamos a plazo suelen tener penalizaciones por demora para cualquier pago que no se realice en la fecha de vencimiento especificada. Los pagos se realizan mensualmente, aunque algunas instituciones financieras pueden ofrecer otras opciones, como pagos trimestrales.

Conoce los beneficios y consideraciones del financiamiento a plazo para tu negocio.

Cualquier iniciativa empresarial tiene sus ventajas y sus inconvenientes, incluidos los préstamos a plazo y, en particular, aquellos que implican préstamos en los que variables como las condiciones de reembolso y los intereses pueden suponer un costo para la empresa. Entre las consideraciones específicas de los préstamos a plazo para empresas se incluyen:

Ventajas:

Posibilidad de obtener fondos rápidamente a través de préstamos a plazo para cubrir necesidades inmediatas.

Tipos de interés más bajos en los préstamos a plazo que en las tarjetas de crédito.

Oportunidad de mejorar el historial crediticio con el pago puntual de los préstamos a plazo.

Inconvenientes:

Posible impacto negativo en el historial crediticio si no se devuelven los préstamos a plazo a tiempo.

El tiempo de aprobación de los préstamos a plazo puede ser más largo que el de otros préstamos.

Sanciones por retrasos en los pagos de los préstamos a plazo.

Conoce las tasas de interés y cargos asociados a tu financiamiento a plazo y planifica tu inversión con seguridad.

Al igual que con cualquier préstamo, con un préstamo a plazo se le cobrarán intereses sobre la cantidad que solicite. La cantidad de intereses que pagará dependerá de la tasa actual y del tipo de estructura de tasas que negocie. La tasa de interés que se le ofrecerá dependerá de diversos factores, entre ellos:

El índice de interés actual (los prestamistas suelen ofrecer el tipo de interés preferencial, el LIBOR o el tipo del Tesoro, según el tipo de préstamo).

El riesgo crediticio percibido que representa su préstamo.

La duración del plazo del préstamo.

Conoce las comisiones de cierre de tu financiamiento a plazo y planifica tu inversión sin sorpresas.

Prepárate para cubrir algunas comisiones como parte de tu financiamiento a plazo: una pequeña comisión de compromiso y los costos de cierre, que dependen del tipo de garantía, desde 1% hasta 7% del monto total

Requisitos Mínimos de Calificación

FICO +580

+6 meses activos en el negocio.

Ingresos mensuales. comerciales de $10k+

3 últimos estados de cuenta del negocio.

Impulsa tu negocio hacia el éxito financiero.

¿Qué es un financiamiento a plazo?

Los préstamos a plazo son fuentes de financiamiento para empresas que, al igual que los préstamos o líneas de crédito más tradicionales, se devuelven en cuotas mensuales durante un período de tiempo determinado.

A diferencia de los préstamos más tradicionales, los préstamos comerciales a plazo se utilizan con mayor frecuencia para cubrir compras importantes, como equipos, para una empresa.

Si el propietario de la empresa necesita realizar una compra importante y no dispone del capital necesario para cubrirla por adelantado, o si prefiere no reducir su flujo de caja o sus activos líquidos, los préstamos a plazo fijo ofrecen una buena alternativa. Con un préstamo a plazo fijo, los propietarios de empresas pueden pedir prestada una suma global y obtener el dinero por adelantado, al tiempo que acuerdan un calendario y unas condiciones de reembolso, que pueden incluir un pago inicial, intereses, comisiones u otras condiciones.

¿Cómo funcionan los pagos de un financiamiento a plazo?

Los pagos de los préstamos a plazo combinan una amortización de la deuda. Esto significa que cada pago que usted realiza cubre los intereses acumulados del préstamo y también una parte del saldo del mismo. Los préstamos a plazo suelen conllevar comisiones que se establecen cuando se contrata el préstamo. Estas comisiones pueden pagarse por adelantado o añadirse al saldo del préstamo.

Asegúrese de preguntar a su prestamista sobre esto durante el proceso de solicitud. Además, los préstamos a plazo suelen tener penalizaciones por demora para cualquier pago que no se realice en la fecha de vencimiento especificada. Los pagos se realizan mensualmente, aunque algunas instituciones financieras pueden ofrecer otras opciones, como pagos trimestrales.

Conoce los beneficios y consideraciones del financiamiento a plazo para tu negocio.

Cualquier iniciativa empresarial tiene sus ventajas y sus inconvenientes, incluidos los préstamos a plazo y, en particular, aquellos que implican préstamos en los que variables como las condiciones de reembolso y los intereses pueden suponer un costo para la empresa. Entre las consideraciones específicas de los préstamos a plazo para empresas se incluyen:

Ventajas:

Posibilidad de obtener fondos rápidamente mediante préstamos a plazo para cubrir necesidades inmediatas.

Tipos de interés más bajos en los préstamos a plazo que en las tarjetas de crédito.

Oportunidad de mejorar el historial crediticio con el pago puntual de los préstamos a plazo.

Desventajas:

Posible impacto negativo en el crédito si no se devuelven los préstamos a plazo a tiempo.

El tiempo de aprobación de los préstamos a plazo puede ser más largo que el de otros préstamos.

Sanciones por pagos atrasados en los préstamos a plazo.

Conoce las tasas de interés y cargos asociados a tu financiamiento a plazo y planifica tu inversión con seguridad.

Al igual que con cualquier préstamo, con un préstamo a plazo se le cobrarán intereses sobre la cantidad que solicite. La cantidad de intereses que pague dependerá de la tasa actual y del tipo de estructura de tasas que negocie. La tasa de interés que se le ofrezca dependerá de diversos factores, entre ellos:

La tasa de índice actual (los prestamistas suelen ofrecer la tasa preferencial, la tasa LIBOR o una tasa del Tesoro, según el tipo de préstamo).

El riesgo crediticio percibido que representa su préstamo.

La duración del plazo del préstamo.

Conoce las comisiones de cierre de tu financiamiento a plazo y planifica tu inversión sin sorpresas.

Prepárate para cubrir algunas comisiones como parte de tu financiamiento a plazo: una pequeña comisión de compromiso y los costos de cierre, que dependen del tipo de garantía, desde 1% hasta 7% del monto total

Requisitos Mínimos de Calificación

FICO +580

+6 meses activos en el negocio.

Ingresos mensuales. comerciales de $10k+

3 últimos estados de cuenta del negocio.

Impulsa tu negocio hacia el éxito financiero.

FINANCIAMIENTO BASADO EN ACTIVOS | FINANCIAMIENTO EMPRESARIAL

Financiamiento Basado en Activos

Lo que necesitas saber:

Convierte tus activos en capital de trabajo.

Los años en el negocio no son un factor.

El historial crediticio no es un problema.

Más acceso a capital que una línea de crédito tradicional.

El financiamiento basado en activos (ABL) te permite liberar el verdadero potencial de tu negocio: convierte tus activos en capital disponible y supera las limitaciones de los préstamos tradicionales.

Financiamiento Basado en Activos

Lo que necesitas saber:

Convierte tus activos en capital de trabajo.

Los años en el negocio no son un factor.

El historial crediticio no es un problema.

Más acceso a capital que una línea de crédito tradicional.

El financiamiento basado en activos (ABL) te permite liberar el verdadero potencial de tu negocio: convierte tus activos en capital disponible y supera las limitaciones de los préstamos tradicionales.

¿Qué es el financiamiento basado en activos?

El financiamiento basado en activos implica asegurar un crédito empresarial con los activos de la empresa, permitiendo acceso inmediato a capital de trabajo vinculado a activos como cuentas por cobrar, equipo e inventario. Estos financiamientos, a menudo estructurados como crédito revolvente, ofrecen la posibilidad de préstamos continuos respaldados por activos para gastos o inversiones.

Las empresas que utilizan el financiamiento basado en activos buscan capital de trabajo para operaciones o crecimiento, especialmente cuando su línea de crédito bancaria ha sido alcanzada. Generalmente elegido por compañías que enfrentan desafíos de flujo de efectivo debido a un crecimiento rápido, el ABL ayuda a gestionar estos problemas y a posicionar al negocio para futuras expansiones.

¿Cómo funciona el financiamiento basado en activos?

El proceso de evaluación para el financiamiento ABL difiere del conocido financiamiento de flujo de caja. Por nuestra parte, basamos la oferta de préstamo en el tipo y el valor de la garantía disponible, junto con sus calificaciones. Para determinar su financiamiento elegible, normalmente utilizamos la relación préstamo-valor (LTV). La LTV se calcula dividiendo el monto del préstamo por el valor de su garantía.

Por ejemplo, si su inventario es la garantía, podemos ofrecerle un préstamo de hasta el 50 % de su valor. Por lo general, cuanto más líquida sea la garantía, mayores serán sus posibilidades de recibir una financiación más elevada y tipos de interés más bajos. Preferimos garantías muy líquidas, como certificados de depósito o valores, ya que pueden convertirse fácilmente en efectivo en caso de impago del préstamo. Sin embargo, los activos físicos se consideran más arriesgados.

Ejemplo práctico de financiamiento basado en activos

Supongamos que su empresa necesita un préstamo de 100 000 dólares para ampliar sus operaciones. Solicita financiación a un prestamista basado en activos y planea garantizar su préstamo con valores negociables (por ejemplo, acciones, bonos, acciones preferentes).

Su prestamista acepta ofrecerle un préstamo equivalente al 85 % del valor de sus valores negociables. Si sus valores negociables tienen un valor de 120 000 dólares, el prestamista puede concederle un préstamo máximo de 102 000 dólares.

Convierte tus activos en capital: descubre si este financiamiento es para ti.

Ventajas de los préstamos basados en activos

Requisitos más sencillos: los prestamistas se centran principalmente en el valor de la garantía, lo que permite obtener financiación incluso con un flujo de caja fluctuante o un historial crediticio imperfecto, siempre que se disponga de activos sólidos.

Tipos de interés competitivos: la garantía reduce el riesgo para los prestamistas, lo que a menudo se traduce en tipos de interés más bajos en comparación con las opciones de préstamos sin garantía.

Flexibilidad: estos préstamos son versátiles y sirven para diversos fines, como gestionar las diferencias de flujo de caja, cubrir gastos y aprovechar nuevas oportunidades sin restricciones estrictas en el uso de los fondos.

Desventajas de los préstamos basados en activos

Elegibilidad limitada de los activos: algunos activos empresariales pueden no ser aptos como garantía, según los criterios del prestamista.

Comisiones adicionales: además de las tasas de interés, puede haber costos adicionales, como comisiones de apertura, auditoría y diligencia debida.

Riesgo de los activos: el incumplimiento del préstamo pone en peligro los activos de su empresa, que el prestamista puede embargar y vender para cubrir la deuda.

Requisitos Mínimos de Calificación

FICO +580

+6 meses activos en el negocio.

Ingresos mensuales. comerciales de $10k+

Se recomienda garantía fácilmente convertible en efectivo.

Impulsa tu negocio hacia el éxito financiero.

¿Qué es el financiamiento basado en activos?

El financiamiento basado en activos implica asegurar un crédito empresarial con los activos de la empresa, permitiendo acceso inmediato a capital de trabajo vinculado a activos como cuentas por cobrar, equipo e inventario. Estos financiamientos, a menudo estructurados como crédito revolvente, ofrecen la posibilidad de préstamos continuos respaldados por activos para gastos o inversiones.

Las empresas que utilizan el financiamiento basado en activos buscan capital de trabajo para operaciones o crecimiento, especialmente cuando su línea de crédito bancaria ha sido alcanzada. Generalmente elegido por compañías que enfrentan desafíos de flujo de efectivo debido a un crecimiento rápido, el ABL ayuda a gestionar estos problemas y a posicionar al negocio para futuras expansiones.

¿Cómo funciona el financiamiento basado en activos?

El proceso de evaluación para el financiamiento ABL difiere del conocido financiamiento de flujo de caja. Por nuestra parte, basamos la oferta de préstamo en el tipo y el valor de la garantía disponible, junto con sus calificaciones. Para determinar su financiamiento elegible, normalmente utilizamos la relación préstamo-valor (LTV). La LTV se calcula dividiendo el monto del préstamo por el valor de su garantía.

Por ejemplo, si su inventario es la garantía, podemos ofrecerle un préstamo de hasta el 50 % de su valor. Por lo general, cuanto más líquida sea la garantía, mayores serán sus posibilidades de recibir una financiación más elevada y tipos de interés más bajos. Preferimos garantías muy líquidas, como certificados de depósito o valores, ya que pueden convertirse fácilmente en efectivo en caso de impago del préstamo. Sin embargo, los activos físicos se consideran más arriesgados.

Ejemplo práctico de financiamiento basado en activos

Supongamos que su empresa necesita un préstamo de 100 000 dólares para ampliar sus operaciones. Solicita financiación a un prestamista basado en activos y planea garantizar su préstamo con valores negociables (por ejemplo, acciones, bonos, acciones preferentes).

Su prestamista acepta ofrecerle un préstamo equivalente al 85 % del valor de sus valores negociables. Si sus valores negociables tienen un valor de 120 000 dólares, el prestamista puede concederle un préstamo máximo de 102 000 dólares.

Convierte tus activos en capital: descubre si este financiamiento es para ti.

Ventajas de los préstamos basados en activos

Requisitos más sencillos: los prestamistas se centran principalmente en el valor de la garantía, lo que permite obtener financiación incluso con un flujo de caja fluctuante o un historial crediticio imperfecto, siempre que se disponga de activos sólidos.

Tipos de interés competitivos: la garantía reduce el riesgo para los prestamistas, lo que a menudo se traduce en tipos de interés más bajos en comparación con las opciones de préstamos sin garantía.

Flexibilidad: estos préstamos son versátiles y sirven para diversos fines, como gestionar las diferencias de flujo de caja, cubrir gastos y aprovechar nuevas oportunidades sin restricciones estrictas en el uso de los fondos.

Desventajas de los préstamos basados en activos

Elegibilidad limitada de los activos: algunos activos empresariales pueden no ser aptos como garantía, según los criterios del prestamista.

Comisiones adicionales: además de las tasas de interés, puede haber costos adicionales, como comisiones de apertura, auditoría y diligencia debida.

Riesgo de los activos: el incumplimiento del préstamo pone en peligro los activos de su empresa, que el prestamista puede embargar y vender para cubrir la deuda.

Requisitos Mínimos de Calificación

FICO +580

+6 meses activos en el negocio.

Ingresos mensuales. comerciales de $10k+

Se recomienda garantía fácilmente convertible en efectivo.

Impulsa tu negocio hacia el éxito financiero.

FINANCIAMIENTO BASADO EN INGRESOS | FINANCIAMIENTO EMPRESARIAL

Financiamiento-Basado en Ingresos

Lo que necesitas saber:

Disponibilidad a corto o largo plazo.

Cubre gastos generales y operativos.

Rápido y seguro.

Términos flexibles.

El financiamiento basado en ingresos permite a las empresas utilizar sus ingresos futuros para obtener capital de inversionistas o entidades financieras. Como alternativa al financiamiento mediante deuda o capital, los préstamos basados en ingresos pueden ser una buena opción para startups o negocios que no califican para financiamiento por medios tradicionales.

Financiamiento-Basado en Ingresos

Lo que necesitas saber:

Disponibilidad a corto o largo plazo.

Cubre gastos generales y operativos.

Rápido y seguro.

Términos flexibles.

El financiamiento basado en ingresos permite a las empresas utilizar sus ingresos futuros para obtener capital de inversionistas o entidades financieras. Como alternativa al financiamiento mediante deuda o capital, los préstamos basados en ingresos pueden ser una buena opción para startups o negocios que no califican para financiamiento por medios tradicionales.

¿Qué es el financiamiento basado en ingresos?

La financiación basada en ingresos (RBF) es un tipo de financiación empresarial en la que una empresa obtiene capital vendiendo con descuento los derechos sobre sus flujos de ingresos futuros previstos.

Se trata de una situación beneficiosa para ambas partes, ya que la startup que recibe el capital puede eliminar el lapso de tiempo entre la puesta en marcha del cliente y el eventual aumento de sus ingresos brutos, y el financiador genera un rendimiento.

¿Cómo funciona el financiamiento basado en ingresos?

La financiación basada en ingresos es un acuerdo entre una empresa y un inversionista que compra los flujos de ingresos futuros previstos de la empresa a un precio reducido. El proceso de solicitud suele tardar solo unos minutos y la financiación suele aprobarse en el plazo de un día hábil.

Ventajas y desventajas del financiamiento basado en ingresos

Ventajas

Los préstamos basados en ingresos son accesibles para más tipos de empresas y propietarios de negocios. Dado que los préstamos basados en ingresos se suscriben en función de los ingresos futuros de una empresa, no dependen del flujo de caja de la empresa, los activos personales ni el crédito personal. Esto suele hacerlos más accesibles para las empresas y los propietarios de negocios que no reúnen los requisitos para obtener financiación tradicional.

Flexibles con los ingresos mensuales de la empresa. Con un préstamo basado en los ingresos, usted paga un porcentaje de los ingresos que ha generado ese mes, lo que permite que los pagos sean flexibles con el flujo de caja mensual de su empresa.

Los empresarios no tienen que ceder la propiedad a cambio de capital. A diferencia de la financiación mediante capital, los prestamistas basados en los ingresos no adquieren acciones a cambio de proporcionar capital. Esto permite al empresario conservar el control total de la propiedad de su empresa.

Contras

Comparativa de costos: pueden ser más costosos que los préstamos tradicionales. Por ejemplo, comparando un préstamo de 100 000 dólares a un interés fijo del 6 %, el reembolso total sería de 106 000 dólares, mientras que los préstamos basados en los ingresos pueden tener un límite de reembolso de 1,1 veces el importe prestado.

Riesgo con los gastos: los gastos mensuales elevados pueden suponer un riesgo. Los reembolsos de los préstamos basados en los ingresos, vinculados a los ingresos mensuales, pueden afectar al flujo de caja, por lo que los préstamos con pagos mensuales fijos son una opción más segura para las empresas con gastos mensuales elevados.

Requisito previo de ingresos: los préstamos basados en los ingresos requieren unos ingresos mensuales significativos. Los prestamistas suelen exigir un umbral mínimo de ingresos mensuales.

Descubre otras opciones de financiamiento además de los préstamos basados en ingresos

Financiamiento de facturas: convierte tus facturas pendientes en capital disponible

Dependiendo del tipo de negocio, y especialmente si no eres una startup, el financiamiento de facturas puede ser una mejor opción. El financiamiento de facturas funciona de manera similar al financiamiento basado en ingresos, ya que garantizas tu crédito con facturas futuras. Este tipo de financiamiento es ideal para negocios estacionales que tienen necesidades y flujo de efectivo variables, aunque generalmente se limita a empresas B2B, ya que el reembolso depende de las facturas y no de los ingresos generales..

Financiamiento para startups: impulsa tu negocio desde el inicio.

Si necesitas financiamiento para startups, es recomendable evaluar otras opciones de préstamos para startups antes de optar por un préstamo basado en ingresos. Si cuentas con sólidos antecedentes financieros personales y garantías, un préstamo para startups con un banco o prestamista en línea puede ser más rápido, sencillo y económico.

Línea de crédito empresarial

Si buscas opciones de pago flexibles, también podrías considerar una línea de crédito empresarial. Las líneas de crédito funcionan de manera similar a las tarjetas de crédito, ya que son revolventes y solo pagas intereses sobre el dinero utilizado. Tan pronto como reembolsas lo que pediste prestado, puedes volver a utilizar el crédito. Las líneas de crédito pueden ser una excelente opción para necesidades de flujo de efectivo a corto plazo y, en ciertas situaciones, para startups

Requisitos Mínimos de Calificación

FICO +580

+6 meses activos en el negocio.

Ingresos mensuales. comerciales de $10k+

Se recomienda garantía fácilmente convertible en efectivo.

Impulsa tu negocio hacia el éxito financiero.

¿Qué es el financiamiento basado en ingresos?

La financiación basada en ingresos (RBF) es un tipo de financiación empresarial en la que una empresa obtiene capital vendiendo con descuento los derechos sobre sus flujos de ingresos futuros previstos.

Se trata de una situación beneficiosa para ambas partes, ya que la startup que recibe el capital puede eliminar el lapso de tiempo entre la puesta en marcha del cliente y el eventual aumento de sus ingresos brutos, y el financiador genera un rendimiento.

¿Cómo funciona el financiamiento basado en ingresos?

La financiación basada en ingresos es un acuerdo entre una empresa y un inversionista que compra los flujos de ingresos futuros previstos de la empresa a un precio reducido. El proceso de solicitud suele tardar solo unos minutos y la financiación suele aprobarse en un plazo de dos días hábiles.

Ventajas y desventajas de la financiación basada en los ingresos

Ventajas

Los préstamos basados en ingresos son accesibles para más tipos de empresas y propietarios de negocios. Dado que los préstamos basados en ingresos se suscriben en función de los ingresos futuros de una empresa, no dependen del flujo de caja de la empresa, los activos personales ni el crédito personal. Esto suele hacerlos más accesibles para las empresas y los propietarios de negocios que no reúnen los requisitos para obtener financiación tradicional.

Flexibles con los ingresos mensuales de la empresa. Con un préstamo basado en los ingresos, usted paga un porcentaje de los ingresos que ha generado ese mes, lo que permite que los pagos sean flexibles con el flujo de caja mensual de su empresa.

Los empresarios no tienen que ceder la propiedad a cambio de capital. A diferencia de la financiación mediante capital, los prestamistas basados en los ingresos no adquieren acciones a cambio de proporcionar capital. Esto permite al empresario conservar el control total de la propiedad de su empresa.

Contras

Comparativa de costos: pueden ser más costosos que los préstamos tradicionales. Por ejemplo, comparando un préstamo de 100 000 dólares a un interés fijo del 6 %, el reembolso total sería de 106 000 dólares, mientras que los préstamos basados en los ingresos pueden tener un límite de reembolso de 1,1 veces el importe prestado.

Riesgo con los gastos: los gastos mensuales elevados pueden suponer un riesgo. Los reembolsos de los préstamos basados en los ingresos, vinculados a los ingresos mensuales, pueden afectar al flujo de caja, por lo que los préstamos con pagos mensuales fijos son una opción más segura para las empresas con gastos mensuales elevados.

Requisito previo de ingresos: los préstamos basados en los ingresos requieren unos ingresos mensuales significativos. Los prestamistas suelen exigir un umbral mínimo de ingresos mensuales.

Descubre otras opciones de financiamiento además de los préstamos basados en ingresos

Financiamiento de facturas: convierte tus facturas pendientes en capital disponible

Dependiendo del tipo de negocio, y especialmente si no eres una startup, el financiamiento de facturas puede ser una mejor opción. El financiamiento de facturas funciona de manera similar al financiamiento basado en ingresos, ya que garantizas tu crédito con facturas futuras. Este tipo de financiamiento es ideal para negocios estacionales que tienen necesidades y flujo de efectivo variables, aunque generalmente se limita a empresas B2B, ya que el reembolso depende de las facturas y no de los ingresos generales..

Financiamiento para startups: impulsa tu negocio desde el inicio.

Si necesitas financiamiento para startups, es recomendable evaluar otras opciones de préstamos para startups antes de optar por un préstamo basado en ingresos. Si cuentas con sólidos antecedentes financieros personales y garantías, un préstamo para startups con un banco o prestamista en línea puede ser más rápido, sencillo y económico.

Línea de crédito empresarial

Si buscas opciones de pago flexibles, también podrías considerar una línea de crédito empresarial. Las líneas de crédito funcionan de manera similar a las tarjetas de crédito, ya que son revolventes y solo pagas intereses sobre el dinero utilizado. Tan pronto como reembolsas lo que pediste prestado, puedes volver a utilizar el crédito. Las líneas de crédito pueden ser una excelente opción para necesidades de flujo de efectivo a corto plazo y, en ciertas situaciones, para startups.

Requisitos Mínimos de Calificación

FICO +580

+6 meses activos en el negocio.

Ingresos mensuales. comerciales de $10k+

Se recomienda garantía fácilmente convertible en efectivo.

Impulsa tu negocio hacia el éxito financiero.

Financiamiento a medida para tu negocio: capital cuando y como lo necesitas

Financiamiento a medida para tu negocio: capital cuando y como lo necesitas

¡forma efectiva y segura de conseguir capital para tu negocio!

Hemos ayudado a miles de empresas a acceder a capital de manera rápida y eficiente. Mejora tu credibilidad bancaria, construye tu crédito empresarial y conéctate con los prestamistas adecuados para obtener préstamos y líneas de crédito que impulsen tu negocio.

¡forma efectiva y segura de conseguir capital para tu negocio!

Hemos ayudado a miles de empresas a acceder a capital de manera rápida y eficiente. Mejora tu credibilidad bancaria, construye tu crédito empresarial y conéctate con los prestamistas adecuados para obtener préstamos y líneas de crédito que impulsen tu negocio.

lo que dicen nuestros clientes

"Historias de Empresarios que confiaron en nosotros"

"Una experiencia invaluable"

"CapLadder me ayudó a obtener un préstamo comercial después de múltiples negaciones en los bancos. Su proceso fue rápido y claro. En 2 dias tenía el capital necesario para expandir mi negocio."

- Ricardo Jimenez

Empresario

"Proceso mucho más fácil"

"Gracias a CapLadder pude establecer crédito empresarial y acceder a varias líneas de crédito que ahora uso para manejar operaciones y comprar equipo. Su asesoría hizo todo el proceso mucho más fácil.

- Carlos Martinez

Proprietario

"En 24 horas - Aprobado"

"En 24 horas obtuvimos nuestra primera línea de crédito corporativo sin afectar mi crédito personal. CapLadder nos explicó todo con total transparencia..

- Gustavo Carrero

Proprietario

Empoderamos a las pequeñas empresas con crédito y financiamiento flexible, brindando un servicio de clase mundial.

Nuestro objetivo: liberar capital para microemprendedores y generar crecimiento en comunidades olvidadas

Explorar